복리의 효과를 보려면 먼저 무엇을 해야 할까요?

앞서 단리와 복리의 차이에 대해 설명했습니다.

오늘은 어떻게 하면 복리의 효과를 최대한으로 볼 수 있는지 알아보겠습니다.

고등학교를 졸업한 19세 동갑 친구인 영희와 철수가 있습니다. 영희와 철수는 학교를 다니며 용돈을 벌기 위해 부지런히 아르바이트를 합니다. 영희는 힘들게 번 돈을 쓰기 전에 먼저 저축을 할 돈을 떼어 둡니다. 영희는 은행 및 여러 금융회사를 비교하며 수익률과 안정성을 꼼꼼히 따져보고 저축과 투자를 합니다.

철수도 열심히 일을 해 돈을 법니다. 새로 나온 스마트폰이나 태블릿 등 첨단 전자기기를 좋아하는 철수는, 모은 돈을 최신형 기기들을 구입하는 데에 씁니다. 그 또한 자신에 대한 투자라는 생각입니다. 군 제대 후 취업을 한 철수는 아르바이트를 할 때보다 많은 소득을 신나게 즐기며 몇 년을 보냅니다. 그러다 알뜰한 친구 영희를 보니 자신도 계속 그렇게 살면 안 될 것 같아 이제라도 저축 및 투자를 시작합니다. 철수도 영희처럼 매월 250불씩 안정적인 곳에 투자를 합니다. 철수에게는 영희 같은 친구가 곁에 있어서 다행이고 든든합니다.

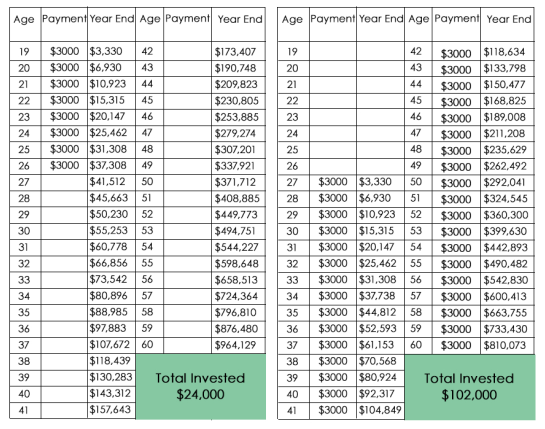

영희와 철수가 저축/투자한 돈이 복리로 평균 10% 정도로 자란다고 가정해 봅니다. 영희는 27세에 결혼을 하여 아이를 키우고 살림하느라 자기 계좌에는 저축을 하지 못하게 됩니다. 철수는 뒤늦게 시작했지만 안정된 직장생활을 하기에, 적은 돈이라도 꾸준히 저축을 합니다.

| 영희: 19세부터 월 $250씩 8년간 불입, 10% 복리로 자람, 세금 유예 | 철수: 27세부터 월 $250씩 24년간 불입, 10% 복리로 자람, 세금 유예 |

복리와 종잣돈

영희는 저축은 못하고 있지만 이미 저축한 돈을 찾지 않고 그냥 둡니다. 당장 쓸 일이 없기 때문에 나중에 필요할 때 찾아 쓰자는 생각입니다. 그러고 영희가 60세가 되었습니다. 영희의 돈은 $964,129이 되어 있습니다. 영희가 저축, 투자한 돈은 겨우 8년 동안 $24,000불이 전부입니다.

철수가 34년 동안 꼬박꼬박 $250씩 투자한 돈은 총 $102,000입니다. 영희의 돈이 거의 백만 불에 달한다는 희소식을 듣고 자기의 계좌를 봅니다. 실망이 이만저만이 아닙니다. 돈을 넣은 기간도 길고 액수는 훨씬 더 많은데 영희보다 더 적은 돈이 찍혀 있습니다. 철수는 뭔가 문제가 있다고 생각합니다. 과연 그럴까요? 이 차이는 어떻게 된 걸까요?

우리는 적은 돈을 무시하지만, '티끌 모아 태산'이라는 말을 압니다. 요즘은 '티끌 모아 티끌'이라고도 합니다. 그렇다면, 태산과 티끌을 만드는 차이는 무엇일까요?

바로 종잣돈(seed money)입니다. 종잣돈이 크면 같은 기간 저축 및 투자를 했을 때 엄청난 차이가 있습니다. '아니, 영희와 철수가 같은 금액으로 저축을 했는데 무슨 종자돈이 크다는 거지?' 하고 의아할 수 있습니다. 같은 금액이지만 영희가 먼저 저축을 시작했기 때문에 철수가 저축을 시작했던 27세 당시 영희의 돈은 $37,300로 자라 있었습니다. 그러니 $3,000로 시작하는 철수의 돈에 비해 12배가 넘는 금액으로 시작했다고 볼 수 있습니다. 이것이 종잣돈의 힘입니다. 적은 돈이지만 일찍 시작하면 종잣돈을 키울 수 있습니다. 돈이 없다고 핑계를 댈 수 없다는 얘기가 되지요. 돈이 없으면 일찍 모으기 시작하면 됩니다.

나는 이미 나이가 너무 들어버렸네 하는 분도 계실 겁니다. 그럼 희망이 없는 건가 싶지요. 그 얘기는 다음 시간에 이어가겠습니다.

'건강한 재정 > 재정 기본 지식' 카테고리의 다른 글

| 복리의 마법 2 - 시간, 그리고 종잣돈 (1) | 2025.02.10 |

|---|---|

| 재정 정보 뉴스레터 <같이가치> 1호 발행! (7) | 2024.11.02 |

| 당신의 투자 및 저축 성향은 어떤가요? (6) | 2024.04.08 |

| 경제 기초, 영어로 제대로 한번 공부해 보자! (2) | 2024.03.07 |

| 단리와 복리를 잘 활용하고 계신가요? (6) | 2024.01.26 |